課程

本文將介紹利用Keras的套件搭建LSTM模型並進行股價的預測

(1)主題:利用前5天資料預測下一天的收盤價(Many to one)

(2)資料:台積電股票資料(2007/7/17~2019/3/13)

(3)特徵變數:開盤價、最高價、最低價、收盤價、5MA、20MA和60MA

(4)目標變數:隔天收盤價

一、首先,先匯入需要的Python套件

from sklearn.preprocessing import MinMaxScaler

import pandas as pd

import numpy as np

import keras

import matplotlib.pyplot as plt

二、讀入資料、資料預處理 將資料以正規化處理,避免讓數值大的特徵影響訓練結果

df = pd.read_csv('2330.csv', encoding='cp950')

dataset = df.dropna()

sc = MinMaxScaler()

data = sc.fit_transform(dataset)

三、製作訓練資料與測試資料

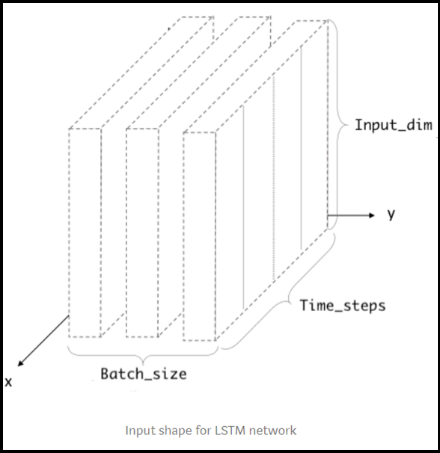

LSTM測試資料的製作與一般機器學習不同,所以無法單純的把資料進行切分建模。LSTM 輸入的資料必須符合三個維度,形式為(batch size, time steps, Input dimension, 圖2-1),但利用Keras進行模型資料輸入的維度考慮time steps以及Input dimension即可,以本文例子舉例,訓練資料的time steps為5,表示用每5天的資料作訓練;Input dimension 則是7,因為輸入的特徵變數有7個。

製作訓練資料與測試資料的程式碼如下:

其中Sequence length 表示是要用5天的資料進行訓練資料,split pct則表示要用資料的多少百分比作為訓練的資料集,而X資料為(2877, 5, 7),所以用split_pct * X.shape[0]表示訓練資料的筆數,也就是split_pct *2877。

sequence_length = 5

X = []

y = []

index_date = []

# data_x = data.drop(['return'], axis=1)

#利用前五天的features預測隔天收盤

for i in range(0, len(data) - sequence_length):

X.append(data.iloc[i:i + sequence_length].values)

y.append(data['close'].iloc[i + sequence_length])

index_date.append(data.index[i])

X = np.array(X)

print(X.shape)

y = np.array(y)

print(y.shape)

split_pct = 0.7

split_thre = int(split_pct * X.shape[0])

X_train = X[:split_thre, :]

y_train = y[:split_thre]

index_date_train = index_date[:split_thre]

X_test = X[split_thre:, :]

y_test = y[split_thre:]

index_date_test = index_date[split_thre:]

四、建置模型:模型的建置以函數包裝,以方便重複利用

建置模型的第一步為model=keras.models.Sequential(),這裡概念像是替模型建好框架,方便神經模型隱藏層的製作,把它想成是蓋房子的鋼筋架構(框架),才能進行灌漿(設置隱藏層)的動作。接下來開始製作隱藏層,範例中為兩層LSTM以及一層Dense層,Dense層的作用是將所有隱藏層進行連接的動作,在Dense層中kernel_initializer用來在訓練模型前進行神經元權重(weight)的初始化,uniform表示初始化方法是利用均勻分布的機率值決定。

每層的隱藏層都可以設定神經元個數,也就是範例中100這個數字,參數名稱為units=100。第一層的LSTM必須設定input shape,也就是上一個步驟製作訓練資料的維度,即X_train[0].shape,維度為(5, 7);另外,return_sequences是控制此層輸出資料型式的參數,只有在最後一層LSTM設定為False(預設為False),其餘為True。如果return_sequences=True:輸出資料形如(samples,timesteps,output_dim),反之為(samples,output_dim)。

最後,要將模型進行Compile,也就是要將損失函數訓練到最佳,這邊本為選擇mse來當作損失函數,並用Adam方法來進行優化,其中0.0006表示學習率,也就是逼近最佳解的學習速率。優化函數還有隨機梯度下降法等方法。

def build_model():

model = keras.models.Sequential()

model.add(keras.layers.LSTM(100, return_sequences=True,

input_shape=X_train[0].shape))

model.add(keras.layers.LSTM(100))

model.add(keras.layers.Dense(1, kernel_initializer="uniform"))

adam = keras.optimizers.Adam(0.0006)

model.compile(optimizer=adam, loss='mse') model.summary()

return model

五、訓練模型

模型設定完成後,開始訓練資料,先將之前模型函數叫出,再來進行訓練,batch size決定一次訓練的樣本數目,並進行50次的epoch訓練,而1次的epoch代表訓練過一次完整的資料。另外,將20%的訓練資料當作驗證資料以檢視模型訓練的成效。

#creat model

model = build_model()

#Model training

history = model.fit(

X_train,

y_train,

batch_size=50,

epochs=10,

validation_split=0.2)

六、畫出訓練資料與驗證資料的誤差

plt.plot(history.history['loss'], label='loss')

plt.plot(history.history['val_loss'], label='val_loss')

plt.legend()

plt.xlabel('epochs')

plt.ylabel('loss')

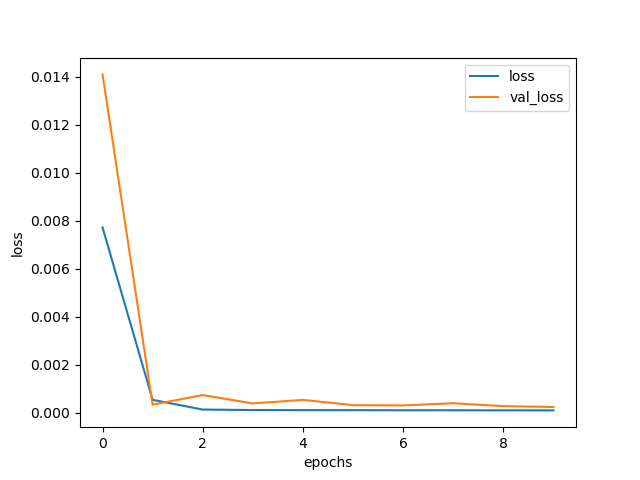

將模型訓練出來的結果視覺化,圖中可以看到在epoch=1時損失近0

七、預測

將資料進行預測,並輸出評估結果(scores),此結果代表MSE,因為模型的損失函數(loss function)設定為MSE。

predicted_stock_price = model.predict(X_test)

# model.evaluate 取得 loss 值

scores = model.evaluate(X_test, y_test)

八、還原成真實股價

將正規化後的資料還原成真實的股價, 其中sc.inverse_transform就是是將股價還原的函數方法。

#將實際股價與預測的股價返回原來的值

#create empty table with 12 fields

testPredict_dataset_like = np.zeros(shap(len(predicted_stock_price), len(df.columns)))

trueprice_dataset_like = np.zeros(shape=(len(y_test.T), len(df.columns)))

# put the predicted values in the right field

testPredict_dataset_like[:, 0] = predicted_stock_price[:, 0]

trueprice_dataset_like[:, 0] = y_test.T[:]

# inverse transform and then select the right field

testPredict = sc.inverse_transform(testPredict_dataset_like)[:, 0]

trueprice = sc.inverse_transform(trueprice_dataset_like)[:, 0]

九、結果視覺化

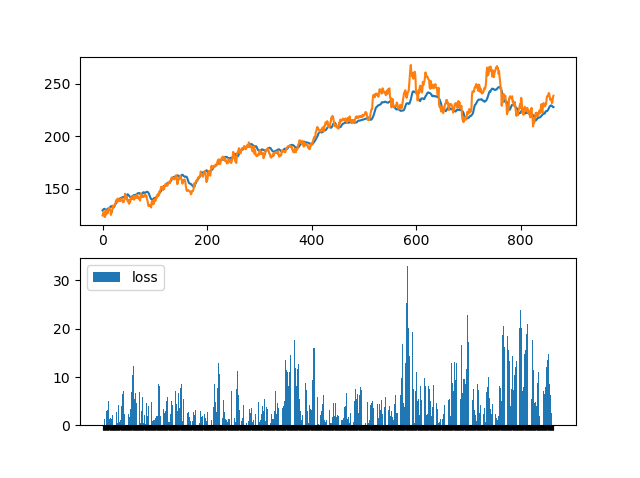

最後一個步驟,將結果以視覺化的方式呈現(圖2-4),藍色為實際走勢,橘色為預測結果,下面那張圖表示真實價格與預測價格的差。以上為利用LSTM的範例進行股價預測。

ax = plt.subplot(2, 1, 1)

ax1 = plt.subplot(2, 1, 2)

ax.plot(testPredict, label='testPredict')

ax.plot(trueprice, label='trueprice')

plt.legend()

ax1.bar(index_date_test, abs(trueprice - testPredict), label='loss')

ax1.set_xticklabels([])